近日kaiyun.com,财富总和冲破400亿元关隘的同期,河南华夏消费金融股份有限公司(下称“华夏消金”)正濒临着推广带来的代价试验。

这家建树于2016年底、由华夏银行(01216)控股的消金机构,在2026年开年推出了一套争议性的“数字打捞”决策——通过单一来源采购,与三大运营商联手启动“数据寻回”神志,试图定位“失联”借款东说念主的最新活跃号码。

这一举措不仅将其推向隐秘保护与债权回收的公论风口,更折射出合手牌消金机构在领域决骤中,合规底线与事迹诉求之间的深层矛盾。

诬捏号码背后的“失联”跟踪与授权争议

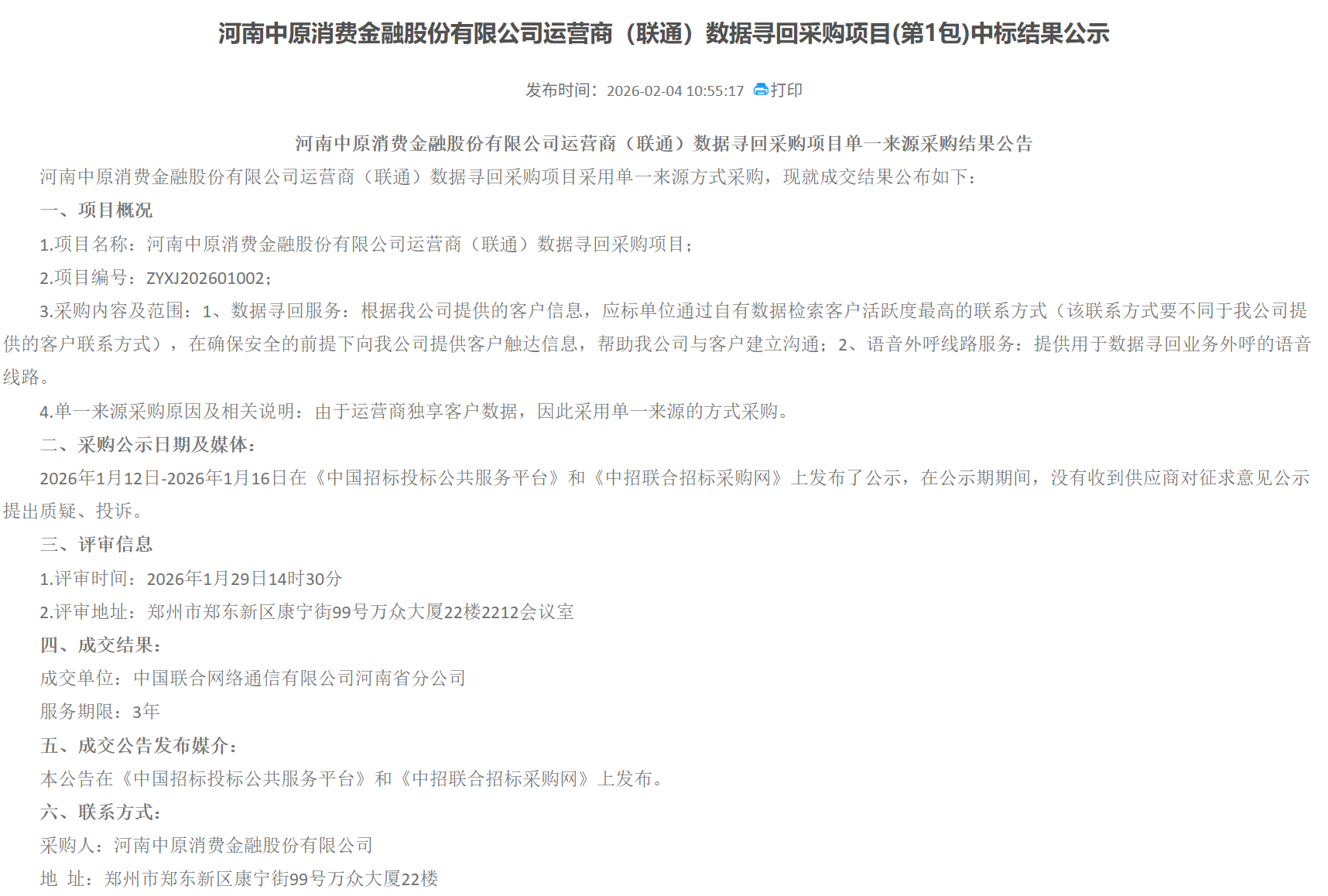

这场围绕隐秘保护与债权已毕的深度博弈,始于2026年1月6日华夏消金发布的“运营商数据寻回”单一来源采购公示。

公示中明确说起,电信运营商独享用户底层数据,这一特质组成了单一来源采购的中枢依据,具有较强的排他性。截止2026年2月,中国出动、中国联通、中国电信河南分公司均凯旋中标,两边订立了一份期限长达3年的工作公约。

按照该业务的中枢逻辑,一朝借款东说念主出现“失联”情况,华夏消金可借助运营商自颠倒据,检索出其“活跃度最高”的最生手机号,从而收复与借款东说念主的疏导,鼓舞欠款回收使命。这种跨平台、穿透式的寻东说念主机制,也曾露馅便马上激发公论柔软,华夏消金也因此被卷入“买号催收”的争议之中。

面对对于“商业个东说念主信息”的质疑,华夏消金在2026年3月30日作出了详确的技能阐述与合规抗辩。公司强调,该历程并非径直获得借款东说念主的委果号码,而是由系统自动生成一个176开始、中间带有星号的加密诬捏号码,通过诬捏号码中转完成外呼疏导。

从技能设想层面来看,系统全程不展示、不存储借款东说念主的委果生手机号,试图在后台构建一说念数据“遮挡墙”,隆重个东说念主信息久了。

基于这一技能设想,华夏消金品牌部暗示,该业务的开展基于借款东说念主签约时勾选的《隐秘策略》授权,相宜《个东说念主信息保护法》中“取得个东说念主应允”的合规框架。

不外,这说念看似严实的技能防地,仍存在诸多合规削弱地带。华夏消金App的隐秘策略全文长达3万字,其中对于运营商可调取用户新号码的授权内容,并未在首页简介中明确领导,用户使用App时,经常只可在“应允并插足”与“退出”之间被迫抉择,既无充分知情权,也无自主取舍权。这种信息露馅的缺失,也让其所谓的“合规授权”堕入了更深的争议。

具体而言,这种“一键式”的抽象性授权,能否正当障翳“跨平台跟踪新斟酌方式”这一相等敏锐的特定场景,在王法讲明层面仍存在较大争议;更关节的是,此类未明确领导、变相强制用户经受的条件,也容易被认定为加剧消费者义务、排斥商家累赘的无效条件,其合规性基础并不矜重。

这种“一键式”的抽象性授权,能否正当障翳“跨平台跟踪新斟酌方式”这一相等敏锐的特定场景,在王法讲明层面仍存在较大争议,且此类条件容易被认定为加剧消费者义务、排斥商家累赘的无效条件。

百万罚单与两万条客诉背后的束缚失序

华夏消金对借款东说念主触达技能的相等渴求,背后是其贷后束缚体系的合手续加码。这种加码,一方面是为了嘱咐“失联”借款东说念主带来的坏账压力,另一方面也折射出其在领域推广历程中,贷后束缚能力濒临的巨大挑战。2026年一季度,华夏消金密集启动了全链路的贷后工作采购使命,拟引入的外部结合力量领域令东说念主柔软:30家委外催收机构、6家智能语音工作商以及5家短信通说念供应商,共同搭建起一套全天候、高频次的借款东说念主触达体系。

为提拔这套广大的贷后体系高效启动,华夏消金致使以约8000元/东说念主/月的单价,将电销业务全面外包。可是,这套耗资巨大的“数字化清收体系”,并未已毕预期的束缚遵循,反而成为消费者保护舆情的不绝爆发点。

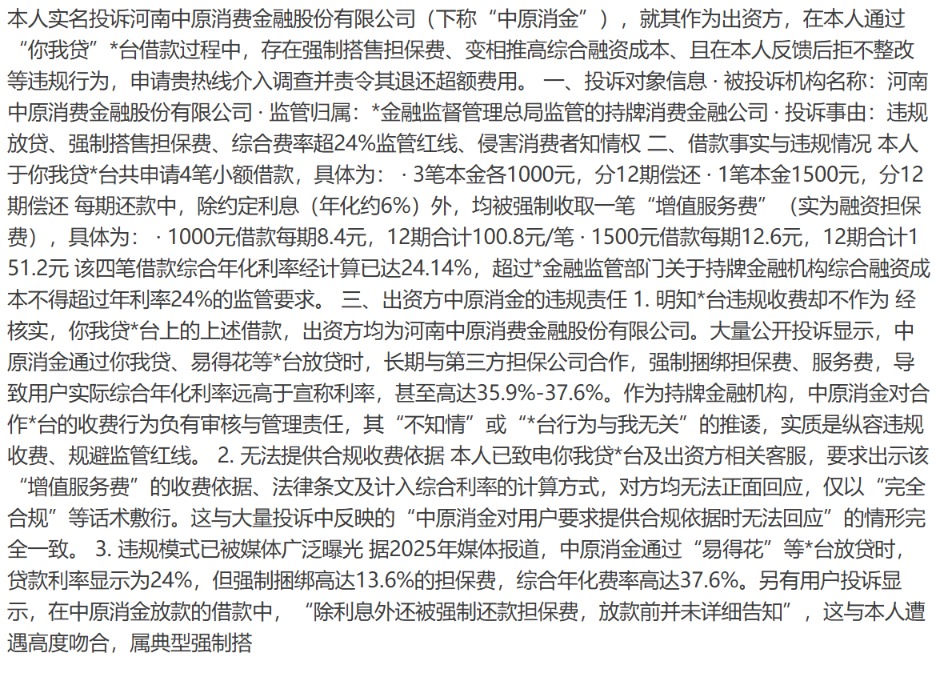

截止当今,在黑猫投诉等平台上,针对华夏消金的投诉量已报复2万条,投诉内容主要不绝在催收方式失当、息费不透明等方面。

在这两万余条投诉中,数字化精确触达经常异化为过度催收的“软暴力”。多名消费者反应,即便自己并未失联,且已主动抒发还款意愿,所濒临的催收压力依然呈现非感性升级:日均催收电话提升10次,拨号时段往往切入早8点前或晚9点后的个东说念主休息时分,严重滋扰平常生涯。更激发公众担忧的是,部分用户指控催收方疑似监犯获得其社保缴费信息,以此精确定位使命单元;致使有用户暗示,其母亲刚更换、从未在华夏消金预留过的生手机号,也被催收方精确拨通。

这种从传统“通信录轰炸”升级为“全地方生涯渗入”的催收方式,让华夏消金此前声称的“系统刚性限度”,在倾盆的用户投诉眼前显得乏力。

而除了催收问题,居品端息费结构的不透明,亦然激发消费者投诉的另一大中枢原因。华夏消金通过哈啰臻有钱、易得花、得物等助贷平台分发的贷款居品,广泛存在“口头低息、实践高费”的局势。举例,在2025年的沿途典型案例中,用户在贷款页面看到的年化利率仅为6%,但在强制搭售诡计费、担保费等有关用度后,综合年化利率一忽儿飙升至37.97%,部分案例的年化费率致使接近38%的监管红线。以一笔11000元的贷款本金为例,仅担保费一项就被扣除2462.16元。这种通过多层级拆分用度回避监管红线的作念法,不仅侵略了消费者的知情权,也让华夏消金所声称的“息费透明”难以落地。

监管部门的处罚,早已揭示出华夏消金在束缚层面的流毒。

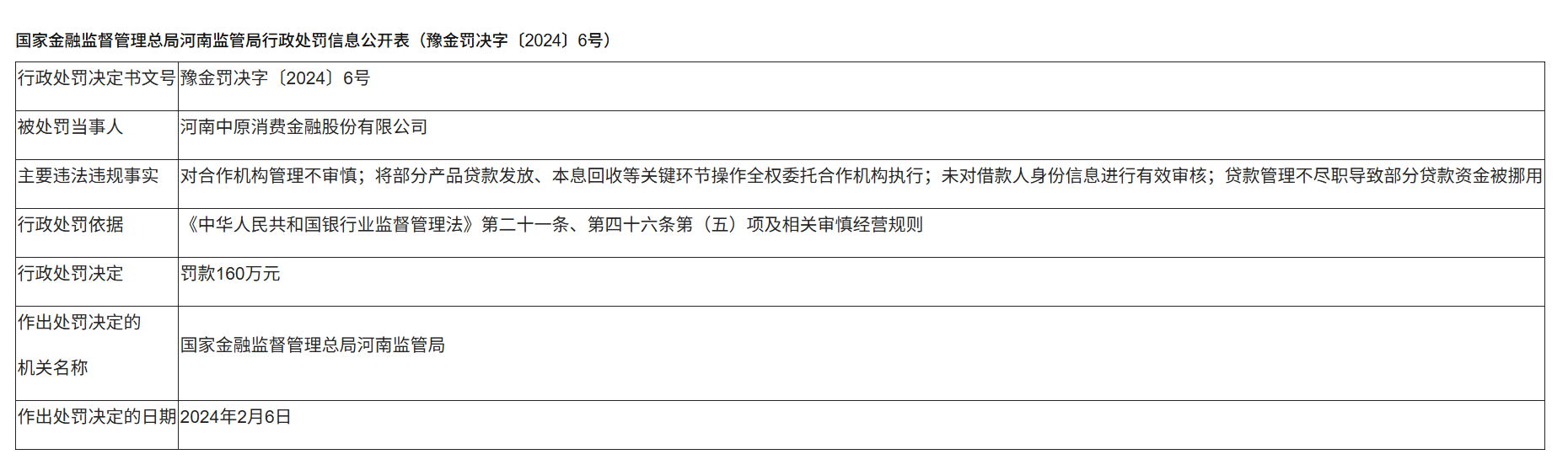

2024年2月6日,国度金融监督束缚总局河南监管局对其处以160万元罚金,处罚事理直指中枢:华夏消金将贷款披发、本息回收等关节方式的操作全权拜托给结合机构,且未有用审核借款东说念主身份,存在昭着的束缚缺位。

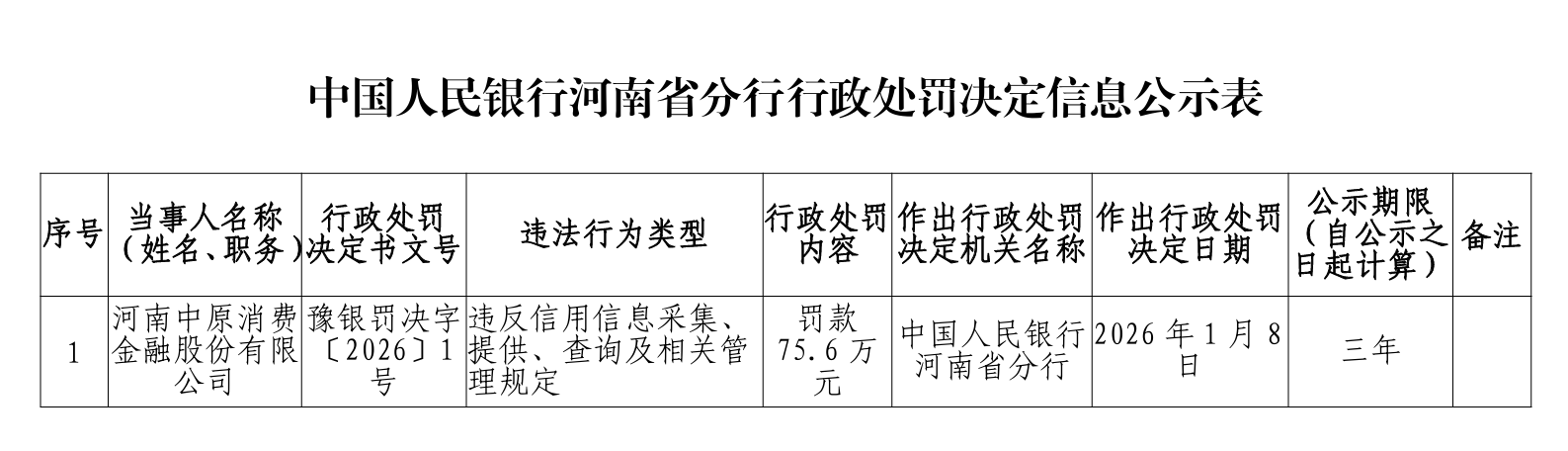

2026年1月8日,中国东说念主民银行河南省分行再次对其开出75.6万元罚单,处罚原因是其违背信用信息收罗、提供、查询及束缚有关律例。

这两笔横跨近三年的大额罚单,与黑猫投诉平台上的大都投诉酿成显着呼应,也领略地反应出一个事实:华夏消金在追求领域快速推广的历程中,为诊疗风险成本,过度让渡了合手牌金融机构最中枢的束缚职权,最终导致其解决链条在结尾出现部分失控迹象。

老本浮躁与业务困局

华夏消金之是以情愿冒着合规风险与舆情压力,加码借款东说念主触达技能,致使动用运营商底层数据完善清收体系,其根柢原因在于公司濒临的事迹压力与老本浮躁。

从财务发挥来看,2024年华夏消金已毕营业总收入35.3亿元,同比保合手增长态势,但账面增长的背后,是“增收不增利”的烦懑现实。2024年,华夏消金的信用减值赔本高达17.7亿元,较2023年的12.3亿元加多5.4亿元,增幅显耀。这意味着,公司昔时营收中近一半的份额,都用于冲抵难以回收的呆坏账。

这近18亿元的信用减值,实践上是华夏消金长久聚焦下千里客群、鼓舞领域推广所必须承担的风险成本,也径直导致其在总成本高达29.6亿元的挤压下,2024年全年净利润仅为5亿元,净利率缩水至约14%。

更值得细心的是,公司中枢老本计划的合手续下行,这已成为关乎其可合手续规划的“存一火线”。

跟着业务领域的快速推广,华夏消金的风险财富也随之合手续加多。截止2025年末,其风险加权财富已从2025年三季度的385.7亿元攀升至404亿元;与之相对应的是,中枢一级老本足够率由10.62%下滑至9.99%。

尽管这一计划当今仍处于监管红线之上,但结合华夏消金以同行欠债为主要资金来源、2025年规划行径现款流净额为-60.37亿元的配景来看,其老本忽地速率加速已是不争的事实。

在此配景下,借款东说念主“失联”已不再是单纯的个案风险,而是径直挤压公司老本空间的关节要素——一朝与借款东说念主失去斟酌,回款难度将大幅加多,计提的信用减值也会进一步并吞老本。

因此,从采购运营商数据到引入30家委外催收机构,这些看似激进的贷后举措,在华夏消金看来,已是看护老本足够水平、对冲坏账风险的必要技能。

除此以外,华夏消金的盈利模式还濒临着“流量寄生”的后遗症。

截止2024年末,公司自营渠说念与结合渠说念的贷款余额占比分辨为49.5%和50.5%,结合渠说念已孝顺了提升半数的贷款领域。

这种高度依赖互联网流量大厂引流的“依附式自营”形状,导致其在前端获客方式枯竭议价能力,获客成本居高不下,同期在后端风控方式枯竭中枢数据千里淀,客群质料杂沓不皆。

为障翳高额的流量费、资金成本及坏账赔本,华夏消金不得欠亨过搭售担保费、工作费等方式均衡成本,其综合年化费率达到37.97%,已接近消费金融行业合规利率上限,与“辞谢高利放贷”的监管导向及王法原则存在一定偏差。

而这种高度依赖结合渠说念的获客模式、薄弱的自主风控能力,以及承压的老本景况,草率恰是华夏消金深陷隐秘争议、屡次收到监管罚单,且短期内难以快速调整发展倡导的深层原因之一。

现时,华夏消金正处于发展的关节阶段。面对舆情压力与事迹挑战,公司已经受引入第三方吞并机制、开导内设金融纠纷吞并中心等举措,奋力缓解窘境、改善公众形象。不外,在17.7亿元信用减值赔本与424.79亿元财富领域的均衡中,合规规划与领域推广的矛盾仍客不雅存在。

从行业视角而言,华夏消金现时的窘境,在一定进程上反应出部分合手牌消金机构在领域推广历程中可能濒临的共性问题。

健康可合手续的消费金融生态,应幸免对借款东说念主酬酢关连的过度介入kaiyun.com,以及通过冗长方式条件削弱合规鸿沟的行径。