kaiyun.com

kaiyun.com

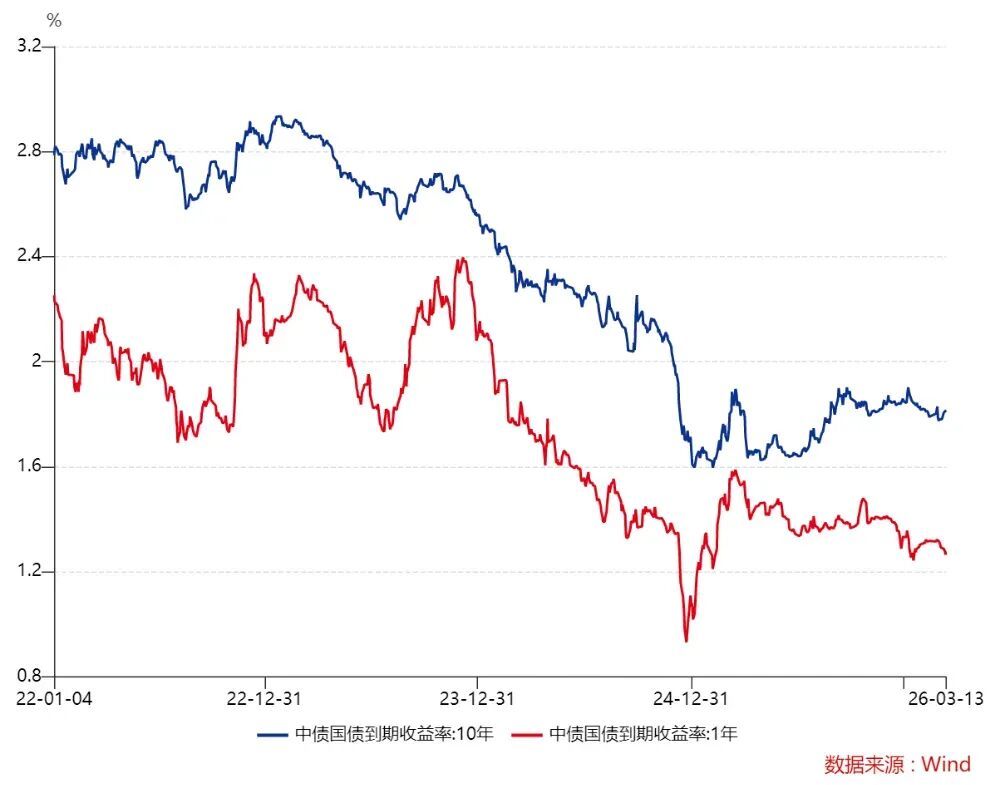

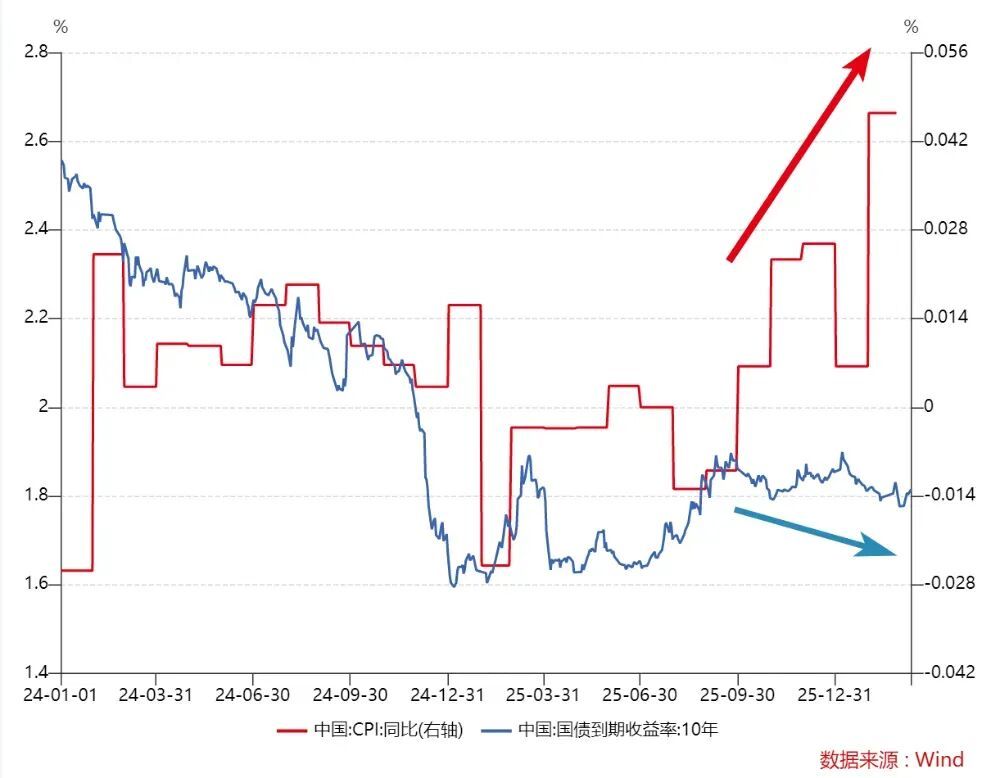

十年期国债收益率在走低

有一个数字,正在决定每一个中国度庭畴昔十年的钞票走向:十年期国债收益率。

它当今是1.8%。三年前是2.8%。五年前是3.1%。

这个数字为什么紧迫?

因为它是通盘这个词金融体系的“订价锚"。

无风险利率的中枢锚,各样始终利率的订价基准,反应商场对经济与通胀的预期。

银行进款利率随着它走,情愿家具收益随着它走,货币基金申报随着它走。银行App上看到的每一个收益率数字,底层逻辑王人锚定在这根线上。

此线往下走,通盘的"无风险收益"就随着往下掉。而往常五年,这根线的标的是向下的。更环节的是,从宏不雅基本面来看,这个趋势大要率还要合手续很久。

在始终宏不雅框架里,有一个领会例律:始终利率大致锚定潜在经济增长率。

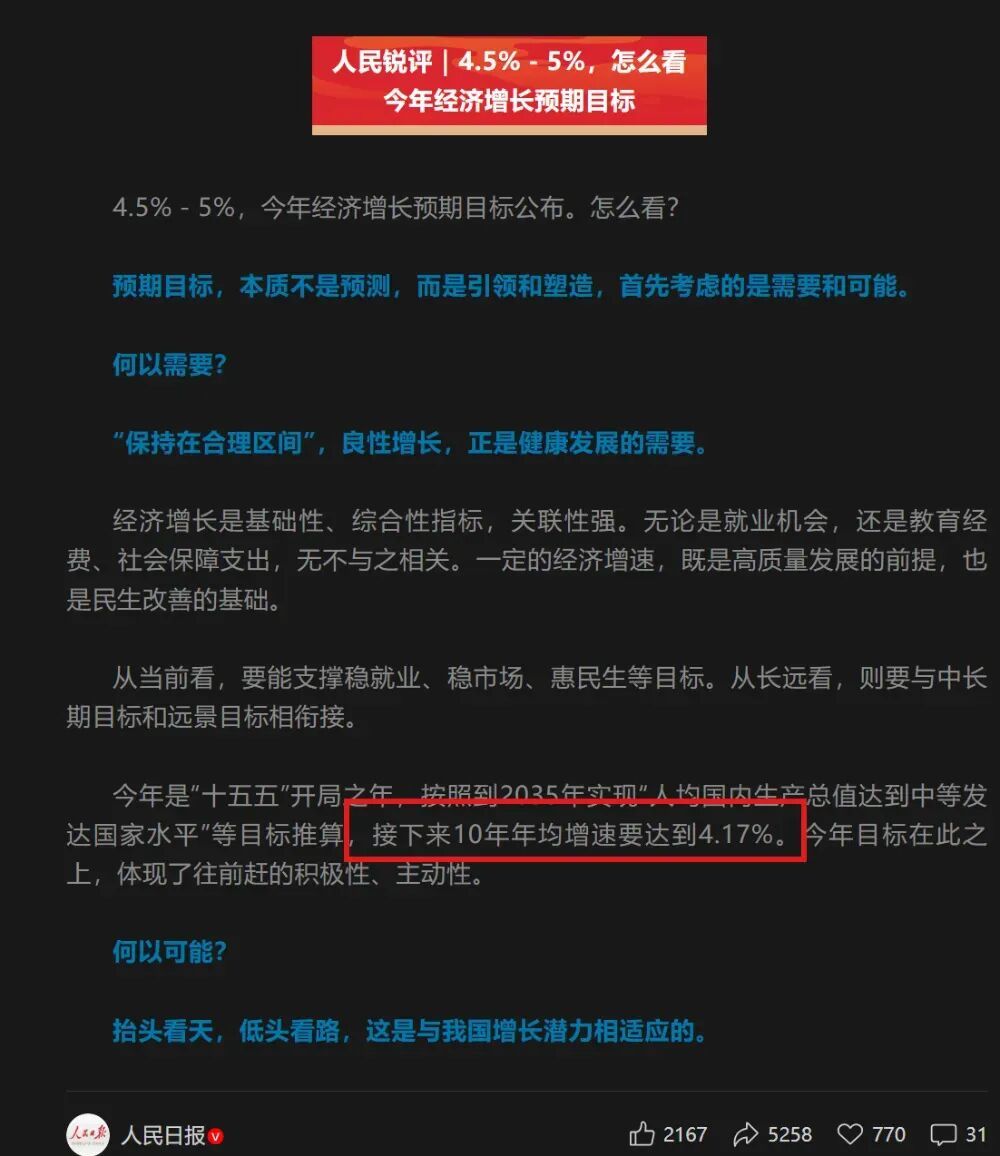

2026年政府责任请问把GDP主张从"5%附近"周折为"4.5%-5%"。

凭据东说念主民日报评述著述,要收尾2035年前景主张,"十五五"和"十六五"技巧年均GDP增速只需要4.17%。

中金公司的联系也指出,经济增长主张同2035年前景主张"总体链接",增速的冉冉放缓还是是不错猜想的始终旅途。

经济增速下台阶,利率下台阶。

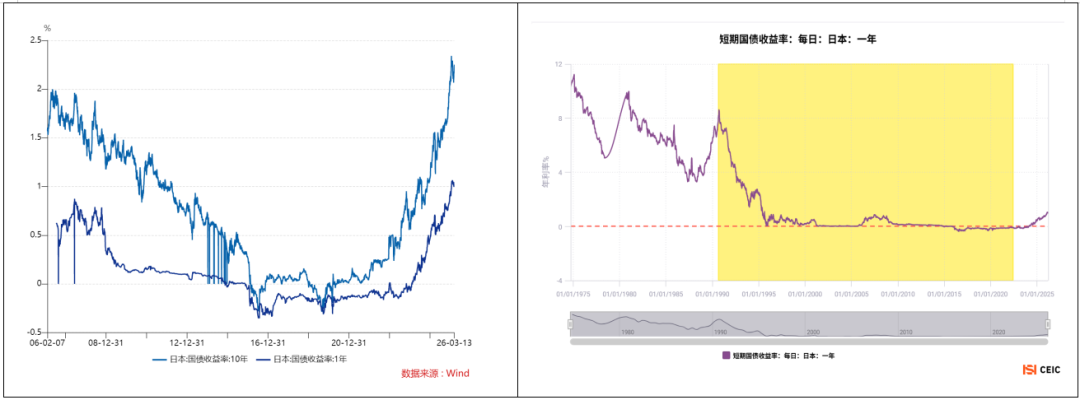

日本也曾历雷同历程,上世纪90年代后,国债收益率从接近8%沿途降至接近零利率。

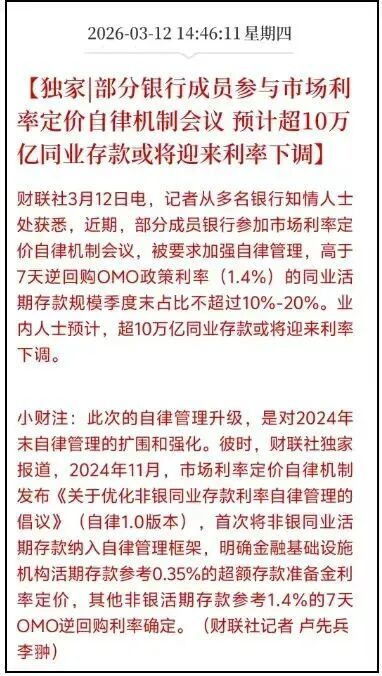

商场利率订价自律机制的新条款

咱们正在走合并条路,仅仅速率不同。

而就在本周,央行又作念了一件事,加快了这个历程。

3月12日,商场利率订价自律机制对银行下达了新的条款:同行活期进款(银行之间彼此存放的短期资金)中,利率高于7天逆回购计策利率(1.4%)的部分,季末占比不得稀疏10%-20%。

什么意旨意思意思呢?

即是银行之间彼此"开小灶"给高息的路,被堵死了。

在往常,央行定的计策利率是1.4%,但不少银步履了在季末冲鸿沟抢资金,暗暗把同行活期进款利率抬到1.6%致使更高。这些高息进款最终流向了谁?即是你买的余额宝、货币基金、银行情愿的底层资产。基金司理把你的钱成就到这些高息同行进款里,赚一个利差,再把收益分给你。

据中信证券测算,稀疏7万亿的同行活期进款濒临利率下调,银行同行进款成本将着落约7个基点,欠债端举座成本着落近1个基点。

1个基点听起来未几,但传导到末端,你的情愿和货基收益率可能再降5个基点附近。余额宝从1.1%掉到1.0%致使更低,大要即是接下来一两个季度会发生的事。

(这是截止2026年3月14日的收益率)

但同行进款这件事自己不是要点。它似乎揭示了一个更大的趋势,央行正在系统性地“淹没”一切"高息安身之处"。

回头看往常两年的操作,2024年,大额存单利率从3.5%沿途压到2%以下,还限量供应。

2024年底,非银同行进款被纳入自律措置框架,明确除金融基础措施机构外的其他非银同行活期进款应参考公开商场7天期逆回购操作利率,合理笃定利率水平,强化了非银进款和7天逆回购计策利率之间的相关。

2025年,多轮进款挂牌利率下调,一年期定存利率跌破1%。

2026年3月,高息同行活期进款被限制占比。

主张很明确,央行在上头降息,但如若银行端通过多样"暗门"把利率拘押了,那降息的着力就传不到实体经济。企业拿不到低廉的贷款,住户感受不到融资成本着落,计策就空费了。

是以,堵高息后门,实验上是在领会利率传导的管说念。

粤开证券首席经济学家罗志恒在解读政府责任请问时也指出,"促进社会轮廓融资成本低位运行"的表述,相较前年"股东着落"还是转向了"闲静低位",央行的意旨意思意思不是还要大幅降,而是要确保还是降下来的利率,不被中间措施吃掉。

这对宏不雅经济是功德。

对情愿收益,只可说,作念好继续着落的准备。

利率合手续下行是始终趋势

讲到这里,简直需要念念考的问题来了,如若利率合手续下行是始终趋势,那么一个"利率越来越低"的寰宇里,你的钱会发生什么?

我算了一笔账。

2020年,100万放余额宝,一年利息大要2万。

2023年,1.8万。

2025年,1.5万。

当今,大要1.2万。

如若按照面前趋势,到2028年前后,可能不及1万。

八年时分,"无风险收益"简直腰斩。

但这还不是最让东说念主不安的部分。最让东说念主不安的是,在利率往下走的同期,物价正在被推着往上走。

2026年政府责任请问出了一个止境凄沧的表述:

"股东价钱总水平由负转正、破费价钱合理顺心回升。"

CPI"由负转正",被写进了年度任务清单。这在近些年的政府责任请问中简直莫得前例。可见,物价要往上走。

当利率鄙人降,物价在上升,经济学里有一个简单公式,叫作念费雪方程式:

实验利率 = 口头利率 – 通胀率

如若情愿收益1.5%,而CPI回到2%,那么真的申报即是 -0.5%。

"实验利率为负"的状况:你的情愿收益是1.5%,CPI回到2%,你的真的申报即是-0.5%。

存100万,口头上一年后酿成101.5万。但100万的东西还是加价到102万了。

你以为我方在赢利,其实购买力在缩水。

仅仅缩得很慢,慢到你简直嗅觉不到。等你嗅觉到的时候,可能还是往常了好几年。

那何如办?

我讲讲四条基于利率周期联系的判断。

第一,始终利率是正在淹没的资产

商场上仍然能找到部分 2%—2.5%始终锁定型资产(如部分保障家具、超始终国债)。

你可能以为,2.5%,太低了,看不上。

讲一个日本的真的故事。

1990年代初,日本的储蓄型保单预定利率还有5.5%。泡沫翻脸后,利率沿途下行,保障公司不休下调预定利率——4%、3%、2%、1.5%……

到了2000年代初,日本东说念主给那些早年锁定了高利率的保单起了一个名字,叫"お宝保険"——"宝物保单"。保障公司亏到吐血也得兑付,因为契约即是契约。而那些当年游荡着"再等等,利率总会“来的"日同族庭”等了三十年,利率再也莫得转头过。

日本的经历不一定悉数适用于中国,两国经济结构不同,计策空间不同。但有一条底层逻辑是重叠的:在利率下行周期中,"锁定"自己即是一种收益。

第二,财产性收入正在成为计策标的

此次政府责任请问淡薄"增多住户财产性收入",这句话的重量很重。

十多年前,中国住户财产性收入在总收入中的占比只须2.7%。到2024年,升迁到了8.3%。高出很大,但跟发达经济体比,差距依然昭着。据报说念,好意思国2023年这一比例接近16%,部分年份稀疏20%。

而差距即是后劲,后劲即是计策发力的标的。政府责任请问里还有一句话更径直,"政府投资基金要带头作念耐烦老本"。

换言之,国度队会始终入场,托底商场,指导慢牛。靠进款和工资还是很难跑赢大势了,国度在指导你通过老本商场获得资产申报。

第三,现款流资产会越来越稀缺

往常二十年,中国东说念主赢利的主流花样是"买了等它涨",买房等房价涨,买股票等股价涨。

这种模式的前提是经济高速增长,资产价钱有合手续上行的能源。

但当经济从高速切换到中速,资产价钱的大幅上升会越来越少出现。这时候,合手续、领会的现款流申报反而成了更稀缺的东西。

高股息股票、红利ETF、公募REITs,这些资产的股息率巨额在3%-5%,比情愿高出一大截。

在日本"失去的三十年"里,施展最佳的策略不是追成长股,而是合手有高股息组合。

当十年期国债收益率跌到0.5%的时候,一只领会分成4%的股票即是稀缺资源。

中国的高股息资产,当今可能正处在雷同的"价值发现"初期。诚然,职权类资产有波动,不合适全仓。

但在利率合手续走低的大环境下,把一部分资金从"无风险低收益"冉冉转向"限制波动、中等收益",还是不是"要不要作念"的问题,而是"什么时候初始作念"的问题。

第四,从头谛视现款类资产比例

如若你的金融资产中,活期进款+余额宝+货币基金的占比稀疏60%。在利率下行叠加通胀回升预期的双重挤压下,你的钞票实验上可能每一天王人在缩水。

不是说悉数不留现款。流动性储备是必要的,留够6个月生存开支的资金就裕如了。

但超出这个部分的钱,放着不动即是在承担一种看不见的"契机成本"。它不会在账面上表示为升天,但你的购买力在一天一六合被蚕食。

以日为鉴

咱们反春联系中国经济“言必称日本”,中国不是日本,中国的经济韧性、计策空间、东说念主口结构和产业升级后劲,王人跟当年的日本不同。简单类比是不负包袱的。

但有一条文矩,在通盘完成工业化的经济体中王人反复考据过:经济增速下台阶的历程中,利率一定随着下台阶。

利率下行的寰宇里,有两种东说念主,一种是提前动作的东说念主,在窗口关闭之前锁定了收益、周折了成就、让我方的钱初始"繁殖"。另一种是恭候的东说念主,等着利率转头,等着躺赚的时间重现。

前者不一定赚得最多,但一定不会被时间甩下。

今天,十年期国债收益率是1.8%附近。

也许几年之后,东说念主们回头看今天,会有一样的嗅觉:

当年以为太低的阿谁数字kaiyun.com,其实是再也回不去的时间。